آینده مبهم وب۳ هند با سرمایه ۵۶۴ میلیون دلاری

آینده مبهم وب3 هند با جذب ۵۶۴ میلیون دلار سرمایه در حالی که قوانین مشخصی ندارد

آینده صنعت بلاکچین هند در هالهای از ابهام است؛ نبود قوانین مشخص، جذب سرمایه و توسعه فناوری در گرو سیاستهای آینده است.

با وجود بیش از ۱۲۰۰ استارتآپ در حوزه وب۳ (وب ۳) و جذب میلیاردها دلار سرمایه، صنعت بلاکچین هند همچنان در وضعیت ابهام قانونی به سر میبرد. عدم وجود چارچوبهای روشن و شفاف در مقررات، آینده این بازار نوظهور را به شدت نامطمئن کرده است. سوال اصلی این است که تا چه زمانی میتوان صنعت بلاکچین در هند بدون قوانین مشخص و معتبر ادامه حیات دهد و به رشد خود ادامه دهد؟

در حالی که سرمایهگذاریهای قابل توجهی در این حوزه صورت گرفته، نبود سیاستهای قانونی مشخص ممکن است مانع از توسعه پایدار و جذب سرمایههای بیشتر شود. این وضعیت نگرانیهایی را درباره آینده صنعت بلاکچین در هند و رقابت آن در سطح جهانی افزایش داده است.

رونق فناوری وب ۳ در هند

چند سال پیش، صحنه بلاکچین در هند عمدتاً محلی برای معاملهگران خرد و آزمایشگرهای بازار رمزارزها بود. اما اکنون، وضعیت کاملاً متفاوت شده است.

گزارش منظره وب3 هند ۲۰۲۴، که توسط هشد ایمرجنت منتشر شده، تحولات کلیدی در حوزههای تأمین مالی استارتآپها، پذیرش در شرکتها، فعالیت توسعهدهندگان و روندهای نظارتی را بررسی میکند و تصویری روشنتر از روند بلوغ صنعت ارائه میدهد.

یکی از نکات برجسته این گزارش، جایگاه بیرقیب هند در پذیرش رمزارز است. برای دومین سال متوالی، این کشور در رتبهبندیهای جهانی پیشتاز است، که این موضوع نقش هند را بهعنوان یکی از بازیگران اصلی در اقتصاد داراییهای دیجیتال تثبیت میکند.

اکوسیستم استارتاپی در حوزه رمزارز و بلاکچین نقش بسزایی در رشد این صنعت ایفا کرده است. بخشهای زیرساختی و خدمات مالی در این حوزه، شاهد جذب سرمایههای قابل توجهی بودهاند، در حالی که بخشهای سرگرمی مانند بازیهای وب3 و جمعآوری داراییهای دیجیتال، در تامین سرمایه جدید با چالشهایی روبهرو هستند.

با این حال، تداوم رشد و توسعه در مراحل اولیه، همچنان با موانع جدی مواجه است، بهویژه در دستیابی به منابع مالی بزرگمقیاس. بسیاری از کارآفرینان هندی برای بقاء، به صندوقهای وب3 بینالمللی و مدلهای تامین مالی جایگزین مانند فروش توکنهای جمعسپاری (crowd sale) روی آوردهاند.

مقرراتگذاری نیز بر این روند تاثیرگذار است. مالیاتهای سنگین بر رمزارزها و قوانین سختگیرانه مبارزه با پولشویی، برخی استارتاپها را وادار به راهاندازی عملیات در کشورهای خارجی کرده است، در جستوجوی محیطهای قانونی مناسبتر.

در مجموع، وضعیت اکوسیستم وب3 هند چگونه است؟ برای پاسخ به این پرسش، باید نگاهی به روندهای سرمایهگذاری، میزان پذیرش در بخشهای تجاری، فعالیت توسعهدهندگان و تاثیر قوانین بر آینده بلاکچین در هند بیندازیم.

بازگشت سودهای کلان، اما برای همه افراد نیست

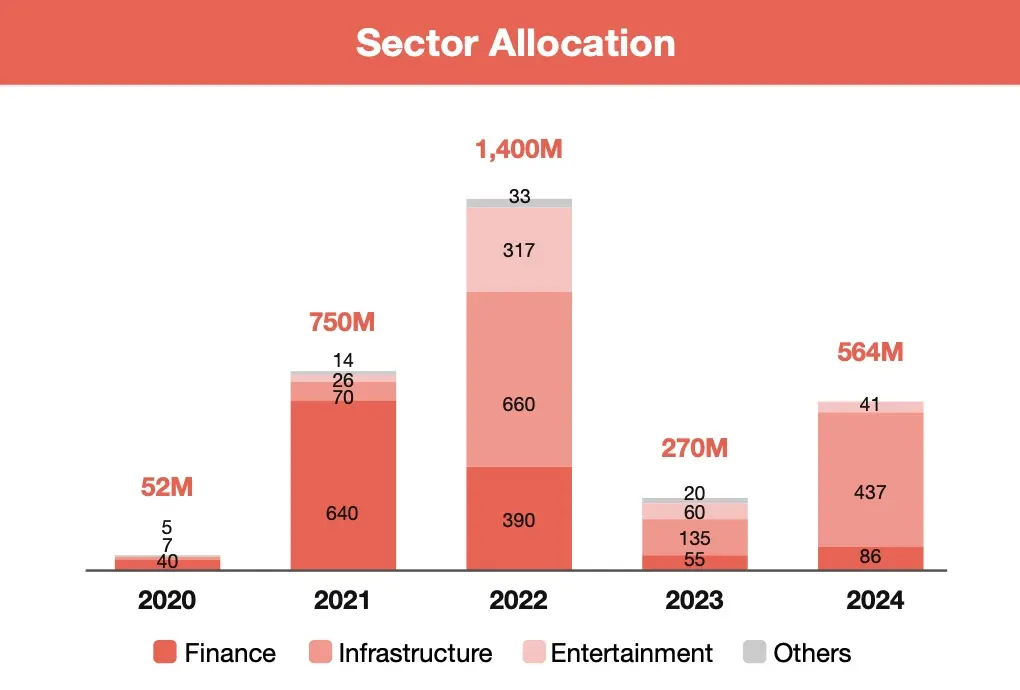

گزارش هشد اومجرنت (Hashed Emergent) نشان میدهد پس از دورهای از احتیاط در احساس سرمایهگذاران، میزان تامین مالی در حوزه بلاکچین و استارتاپهای مرتبط به طور قابل توجهی افزایش یافته است. در سال ۲۰۲۴، این استارتاپها موفق به جذب ۵۶۴ میلیون دلار سرمایه شدهاند که نسبت به سال قبل، رشد چشمگیر ۱۰۹ درصدی را نشان میدهد. این روند نشاندهنده تمایل مجدد سرمایهگذاران به بازار رمزارز و فناوریهای مرتبط است و میتواند نشانهای از بهبود و توسعه سریعتر این بخش در آینده نزدیک باشد.

بازگشت بازار رمزارز پس از دورهای کندی در سالهای ۲۰۲۲ و ۲۰۲۳ صورت گرفت، زمانی که ابهامات نظارتی و وضعیت کلی بازارهای جهانی، میزان اشتیاق سرمایهگذاران را کاهش داد.

در حال حاضر، هند میزبان بیش از ۱۲۰۰ استارتاپ وب۳ (web3) است که در حوزههای دیفای (DeFi)، زیرساختهای بلاکچین و سرگرمی فعالیت میکنند. اگرچه مجموع سرمایهگذاری در این حوزه تاکنون از مرز ۳ میلیارد دلار عبور کرده است، روندهای سرمایهگذاری تغییر یافته است.

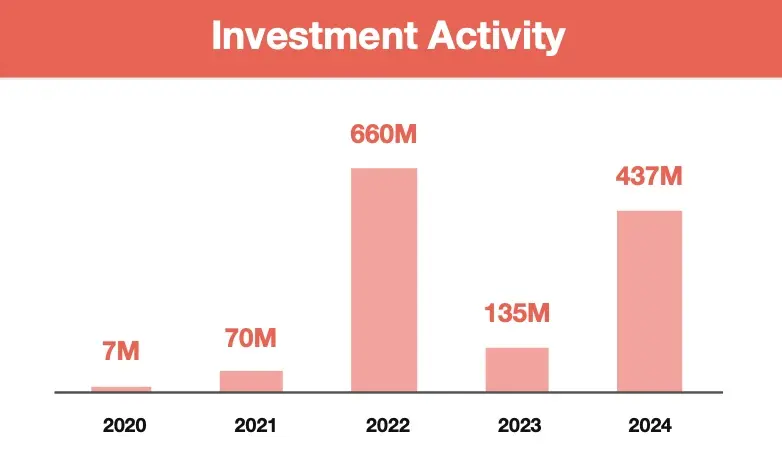

در این میان، پروژههای زیرساختی به عنوان اولویت اصلی شناخته شدهاند و سهم عمدهای از سرمایههای جدید را به خود اختصاص دادهاند. این نشان میدهد که سرمایهگذاران بیشتر روی لایههای پایهای بلاکچین تمرکز دارند تا روی برنامههای سفتهبازانه.

در سال ۲۰۲۴، استارتاپهای متمرکز بر زیرساخت، توانستهاند ۴۳۷ میلیون دلار جذب کنند که نسبت به سال قبل، ۲۲۴ درصد رشد نشان میدهد. بخش اعظم این سرمایهگذاریها صرف توسعه راهکارهای مقیاسپذیری لایه ۱ و لایه ۲، شبکههای زیرساخت فیزیکی غیرمتمرکز و پلتفرمهای میانی ( middleware) شده است.

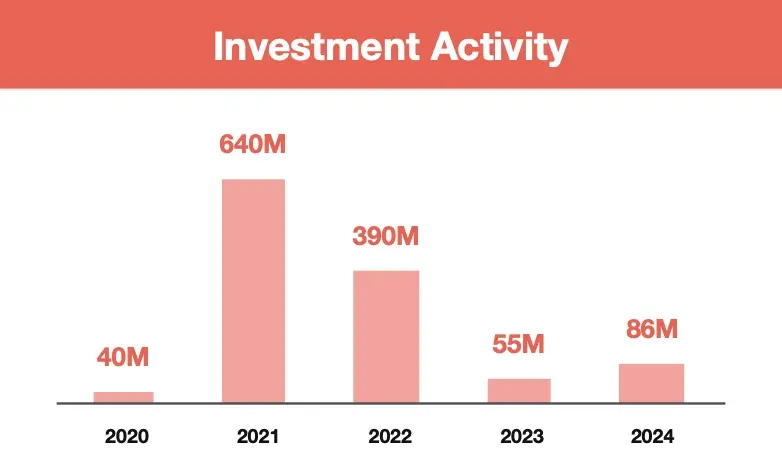

بخش خدمات مالی نیز شاهد افزایش توجه سرمایهگذاران بود، بهطوریکه سرمایهگذاریها در حوزه فینتک مبتنی بر بلاکچین به ۸۶ میلیون دلار رسید، در حالی که در سال گذشته این رقم حدود ۵۵ میلیون دلار بود.

حوزه تأمین مالی در حوزه دیفای (DeFi) مجدداً روند صعودی را تجربه کرده است، به ویژه در بخشهایی مانند استیکینگ، استیکینگ مایع، داراییهای واقعی توکنیزهشده و محصولات مالی چند زنجیرهای.

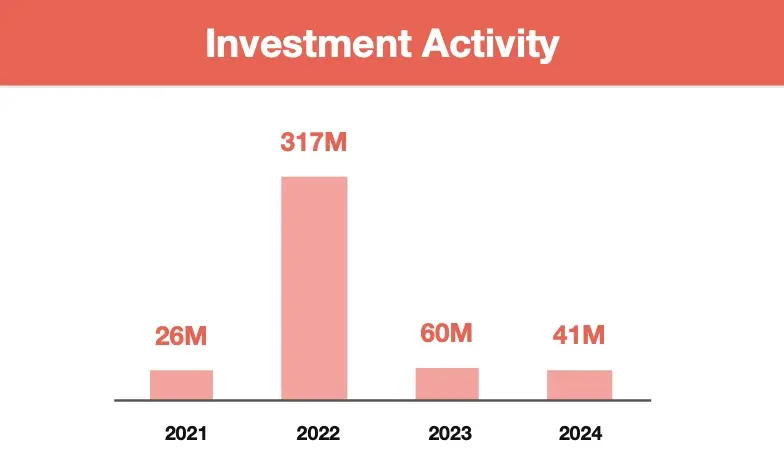

در عین حال، تمامی بخشها از این روند بهرهمند نشدهاند. پروژههای مرتبط با صنعت سرگرمی در بستر بلاکچین، از جمله بازیهای وب۳ و کلکسیونهای دیجیتال، شاهد کاهش در جذب سرمایه بودهاند؛ بهطوری که میزان تأمین مالی این حوزه از ۶۰ میلیون دلار در سال ۲۰۲۳ به ۴۱ میلیون دلار در سال ۲۰۲۴ کاهش یافته است. این کاهش نشاندهنده تمایل کمتر سرمایهگذاران به سرمایهگذاری در این بخش است.

با وجود بهبود نسبی بازار، جذب سرمایههای بزرگ همچنان یکی از چالشهای اصلی است، بهویژه برای استارتاپهای در مراحل پیشرفتهتر. نبود دورهای سرمایهگذاری عظیم (بالای ۱۰۰ میلیون دلار) از سال ۲۰۲۲ نشاندهنده احتیاط مداوم سرمایهگذاران داخلی است، که به دلیل مالیاتهای سنگین هند بر داراییهای دیجیتال و فضای نامشخص نظارتی، هنوز تمایل چندانی به سرمایهگذاریهای بزرگ ندارند.

در این وضعیت، بسیاری از استارتاپها برای جبران این فاصله، به منابع مالی جهانی مانند صندوقهای وب۳ و کمکهزینههای اکوسیستمهای بلاکچین روی آوردهاند. همچنین، فروش جمعی و جذب سرمایه از طریق توکنها به عنوان راهکارهای جایگزین، فرصتهایی برای پروژههای در مراحل اولیه فراهم کرده است تا بدون تکیه صرف بر سرمایهگذاریهای سنتی، مسیر رشد را طی کنند.

نسل زد پیشتاز حرکت است

در سال ۲۰۲۴، بازگشت سرمایهگذاران خرد به صرافیهای متمرکز یکی از روندهای برجسته بازار رمزارزها محسوب میشود. افزایش قیمت داراییها، موجب جذب نوسانگیران جدید شده است، بهطوری که سهم رمزارزهای معتبر مانند بیتکوین (Bitcoin) و اتریوم (Ethereum) در سبدهای سرمایهگذاری خرد به حدود ۴۵ درصد رسیده است.

همزمان، حجم معاملات میمکوینها در این سال پنج برابر شده است که نشاندهنده تمایل به ریسکپذیری بالا و نوسانگیری کوتاهمدت است. نقش مهم نسل زد (Gen Z) در این روند، بهویژه در هند، که اکنون ۳۵ درصد از سرمایهگذاران رمزارزی را تشکیل میدهد، قابل توجه است. این گروه با تمرکز بر سود سریع و تمرکز بر داراییهای ناپایدار، بخش عمدهای از بازار میمکوینها را شکل داده است.

در مقابل، سرمایهگذارانی در بازه سنی ۴۰ تا ۴۵ سال، ریسکپذیری بالاتری دارند و بهطور متوسط سه برابر بیشتر از گروههای جوانتر در هر فرد سرمایهگذاری میکنند. همچنین، معاملات فیوچرز و آپشنها در بین این گروهها محبوبیت یافته است، بهطوری که ۶۶ درصد از فعالان بازار مشتقات رمزارزی زیر ۳۵ سال هستند؛ این نشان میدهد که سرمایهگذاران جوانتر به ابزارهای لورجدار و استراتژیهای پیچیدهتر تمایل دارند.

در عین حال، حضور زنان در بازار مشتقات هنوز کمرنگ است، بهطوری که تنها یک نفر از ده معاملهگر فیوچرز زن است، که نیازمند افزایش مشارکت این گروه است.

بازار رمزارزها همچنان عمدتاً به صورت خرد و فردی فعالیت میکند، بهطوری که ۹۶ درصد معاملات زیر ۱۲ دلار است، اما ۴۵ درصد فعالان بازار روزانه معامله میکنند که نشاندهنده سطح بالای مشارکت است. یکی از تغییرات مهم در رفتار معاملاتی، استفاده فزاینده از ابزارهای مدیریت ریسک است؛ ۵۹ درصد از معاملهگران فیوچرز اکنون از استاپلاس (stop-loss) بهره میبرند که نشاندهنده بلوغ استراتژیهای معاملاتی و تلاش برای کاهش ریسک است.

در حوزه فناوری، پذیرش بلاکچین در بخشهای دولتی و خصوصی در حال گسترش است. چندین ایالت در هند از فناوری بلاکچین برای دیجیتالی کردن ثبت زمین، صدور گواهینامههای دیجیتال و شفافسازی زنجیره تأمین بهره میبرند. شرکتهای بزرگ نیز به استفاده از این فناوری تمایل دارند؛ غولهایی مانند ریلاینس (Reliance)، باجاج (Bajaj) و تاتا (Tata) با استارتآپهای وب۳ و شبکههای جهانی بلاکچین همکاری میکنند تا بهرهوری و امنیت عملیات خود را ارتقاء دهند.

برای نمونه، ریلاینس جیو (Reliance Jio) در همکاری با پالیگان (Polygon)، در حال توسعه پروژههای وب۳ در اکوسیستم ۴۵۰ میلیون کاربر خود است، با تمرکز بر تراکنشهای دیجیتال و برنامههای وفاداری. در بخش مواد غذایی، مادر دیری (Mother Dairy) از بلاکچین برای رصد زنجیره تأمین در زمان واقعی بهره میبرد تا شفافیت و اعتماد مصرفکننده را افزایش دهد. همچنین، فلیکارت (Flipkart) با راهاندازی برنامه پاداش فایردراپز (FireDrops) بیش از ۳.۶ میلیون کیف پول دیجیتال را به پلتفرم خود افزوده است.

رشد نیروهای توسعهای هند

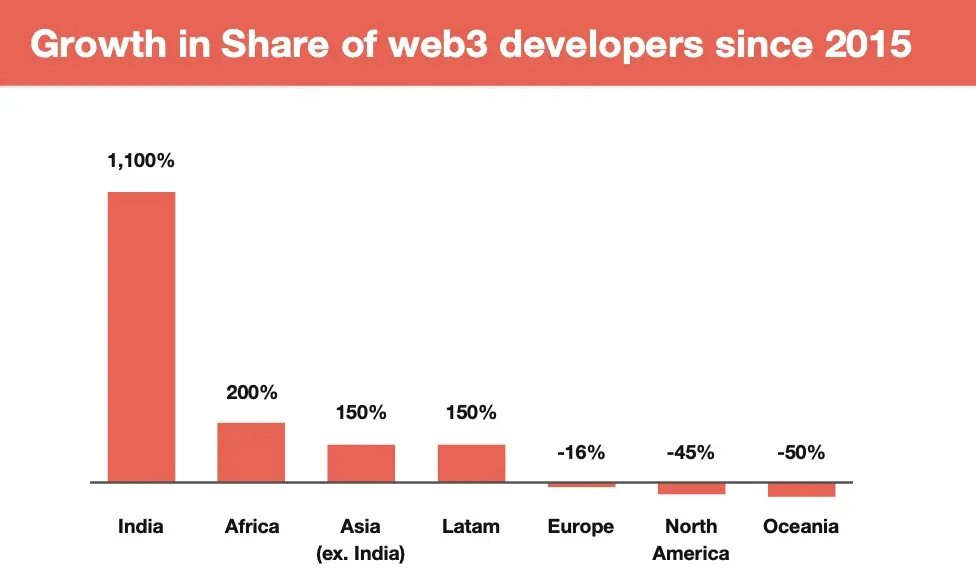

بر اساس گزارشهای جدید، هند هماکنون حدود ۸ درصد از توسعهدهندگان وب۳ تماموقت در سطح جهان را تشکیل میدهد و سهم آن در مجموع جامعه توسعهدهندگان وب۳ به ۱۲ درصد رسیده است؛ این در حالی است که ده سال پیش تنها ۵ درصد از این جامعه را شامل میشد. در سال ۲۰۲۴، هند با اختصاص ۱۷ درصد از کل توسعهدهندگان وب۳ جدید در سراسر جهان، بالاترین سهم را نسبت به سایر کشورها کسب کرده است. این روند نشاندهنده رشد سریع و چشمگیر بازار توسعهدهندگان در هند و اهمیت این کشور در اکوسیستم وب۳ است.

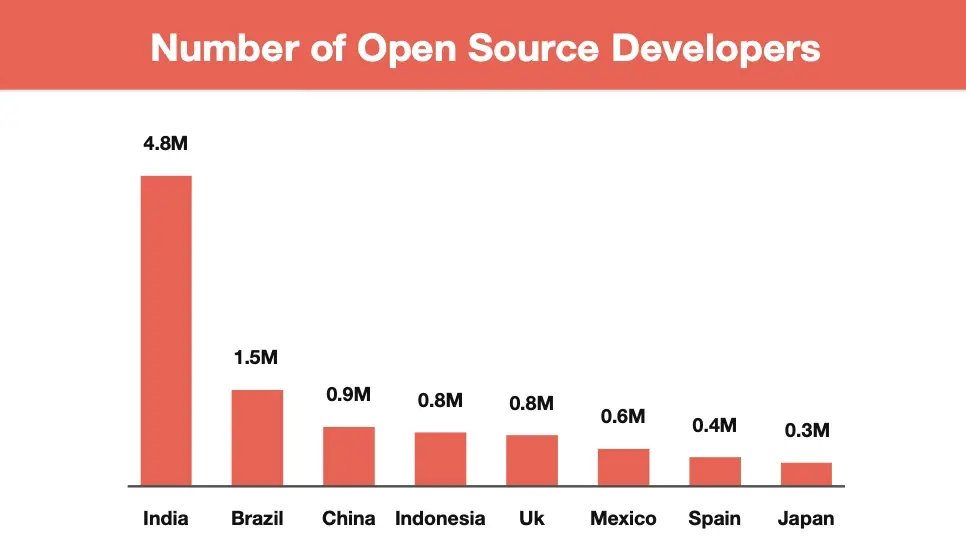

در سال ۲۰۲۴، هند با رشد ۲۸ درصدی نسبت به سال قبل، بیش از ۴.۵ میلیون توسعهدهنده جدید را به پلتفرم گیتهاب (GitHub) افزود، که این کشور را به سریعترین جامعه توسعهدهنده در سطح جهان تبدیل کرده است. بر اساس این روند، پیشبینی میشود هند تا سال ۲۰۲۸ از آمریکا پیشی گرفته و بزرگترین جامعه توسعهدهنده در جهان شود.

رشد استعدادهای حوزه وب۳ عمدتاً تحت تأثیر نیروی کار جوان و فناوریمدار هند قرار دارد. بیش از نیمی از توسعهدهندگان وب۳ هندی در دو سال گذشته وارد این حوزه شدهاند، اما جذب نیروی متخصص و ارشد همچنان با چالشهایی روبهرو است.

بسیاری از مهندسان مجرب به سمت فرصتهای کاری با دستمزد بالاتر در حوزههای هوش مصنوعی و فناوریهای بزرگ (Big Tech) جذب میشوند که این امر خلأیی در بین متخصصان باتجربه بلاکچین ایجاد کرده است.

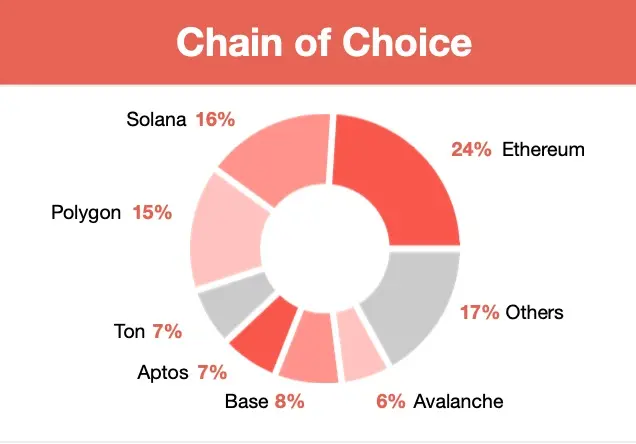

در میان بلاکچینهای مورد استفاده در هند، اتریوم (Ethereum) همچنان پرکاربردترین پلتفرم در پروژههای دیفای و زیرساختها است. با این حال، سولانا (Solana) و پلیگان (Polygon) به دلیل کاهش هزینه تراکنشها و بهبود تجربه توسعهدهندگان، جایگاه خود را در بازار هند تثبیت کردهاند.

پلتفرمهای دیگری مانند آپتوس (Aptos) و بیس (Base) نیز در حال گسترش فعالیتهای خود هستند، بهویژه در حوزه بازیهای دیجیتال و توکنیزه کردن داراییهای واقعی. این اکوسیستمها با هدف توسعه کاربردهای نوین در بازار رمزارزها و اقتصاد دیجیتال، سعی در جذب کاربران و توسعهدهندگان دارند.

هکاتونها نقش مهمی در جذب توسعهدهندگان به دنیای وب۳ ایفا میکنند. این رویدادها نه تنها امکانات تامین مالی بلکه فرصتهای شبکهسازی با تیمهای جهانی و بنیادهای بلاکچین را فراهم میآورند.

بر اساس گزارشهای منتشرشده، ۸۷ درصد از توسعهدهندگان وب۳ در هند حداقل در یک هکاتون شرکت کردهاند و ۴۸ درصد در سه تا پنج هکاتون حضور داشتهاند. این روند نشاندهنده شدت علاقه و فعالیت در این حوزه در میان فعالان هندی است.

در پاسخ به این روند، پروژههایی مانند پالیگان (Polygon)، سولانا (Solana) و آوالانچ (Avalanche) برنامههای کمکهزینه و آموزشهای فشردهای مخصوص بازار هند راهاندازی کردهاند تا رشد استعدادهای محلی تسریع شود.

در بخش مشارکتها، توسعهدهندگان هندی در توسعه هستهای بلاکچینها نقش پررنگی ایفا میکنند؛ بهطوریکه ۴۵ درصد آنان مستقیماً در توسعه کدهای اصلی مشارکت دارند، ۳۰ درصد بر رفع باگها تمرکز کرده و ۲۲ درصد در بهبود مستندات فعالیت میکنند.

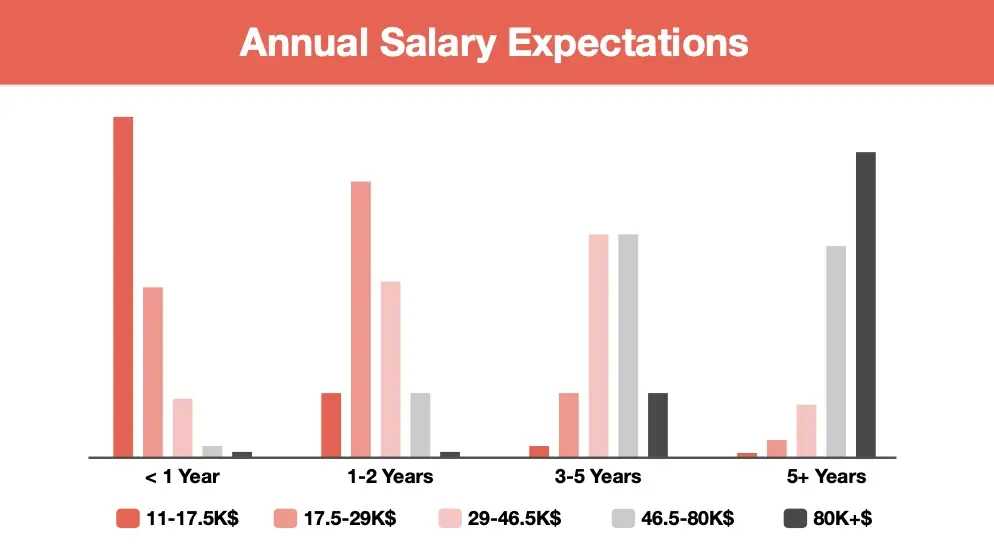

با وجود این مشارکت گسترده، انگیزههای مالی یکی از ضعفهای اصلی است. بیش از نیمی از توسعهدهندگان هندی (۵۱ درصد) معتقدند حقوق و دستمزدشان نسبت به همقطاران در آمریکای شمالی و اروپا پایینتر است.

این اختلاف دستمزد میتواند مانع رشد بلندمدت بازار رمزارز و فناوریهای مرتبط شود، چرا که توسعهدهندگان مجرب ممکن است به سمت صنایع با درآمد بالاتر مهاجرت کنند. برای حفظ روند توسعه و پایداری بازار، ضروری است که فاصلۀ پرداختها کاهش یافته و مسیرهای شفافتری برای پیشرفت حرفهای تعیین شود.

نقص کلیدی در توسعه وب ۳ هند

در حالی که اکوسیستم وب۳ هند در حال گسترش سریع است و شاهد حضور فعال استارتاپها، شرکتها و توسعهدهندگان در این حوزه هستیم، اما عدم قطعیتهای حقوقی و مقرراتی همچنان بزرگترین مانع برای رشد این صنعت محسوب میشود.

در چند سال اخیر، دولت هند از مواضع سختگیرانه نسبت به رمزارزها فاصله گرفته و رویکردی محتاطانهتر اتخاذ کرده است. با این حال، سیاستهای نامشخص در حوزه مالیات، بارهای سنگین رعایت مقررات و اقدامات گاه و بیگاه نظارتی همچنان سبب بروز چالشهایی برای فعالان اقتصادی و سرمایهگذاران در بازار رمزارزها شده است.

یکی از بزرگترین مشکلات، نظام مالیاتی سنگین هند بر داراییهای دیجیتال است. نرخ ثابت ۳۰ درصد بر درآمدهای حاصل از رمزارزها و همچنین کسر ۱ درصد مالیات منبع (TDS) بر هر تراکنش، بسیاری از معاملهگران و سرمایهگذاران را وادار کرده است تا تراکنشهای خود را به پلتفرمهای خارجی منتقل کنند.

بر اساس گزارشها، این مهاجرت حجم معاملات از صرافیهای داخلی به پلتفرمهای خارجی، میلیاردها روپیه مالیات از دست دولت هندی را به دنبال داشته است. علیرغم درخواستهای مکرر برای اصلاح این سیاستها، هنوز نشانهای از کاهش یا تعدیل آنها دیده نمیشود.

در حوزه رعایت مقررات، قوانین ضدپولشویی برای ارائهدهندگان خدمات داراییهای دیجیتال نیز بر پیچیدگیهای فعالیت در این بازار افزوده است. در دسامبر ۲۰۲۴، دولت هند دسترسی به چندین صرافی خارجی فعال بدون ثبتنام AML را مسدود کرد که این اقدام نگرانیها درباره اجرای مقررات از طریق اقدامات تنبیهی و نه چارچوبهای قانونی شفاف را تقویت میکند.

از سوی دیگر، بانک مرکزی هند (RBI) همچنان نسبت به داراییهای دیجیتال، به ویژه رمزارزهای خصوصی، نگرانی دارد و آنها را تهدیدی برای ثبات مالی، حاکمیت پول ملی و فعالیتهای غیرقانونی میداند. در مقابل، بانک مرکزی در حال اجرای پروژه آزمایشی CBDC است که تاکنون بیش از ۵ میلیون کاربر و مشارکت ۱۶ بانک بزرگ را شامل میشود.

این روند نشاندهنده تمایل نسبی به پذیرش فناوری بلاکچین است، اما مقاومت بانک مرکزی در برابر پذیرش کامل داراییهای غیرمتمرکز، همچنان چالشهایی را در صنعت ایجاد میکند.

با وجود این چالشها، نشانههایی مبنی بر تمایل هند به همسویی با استانداردهای جهانی در حوزه رمزارز دیده میشود. بیانیه اجلاس رهبران گروه ۲۰ در دهلی نو در سال ۲۰۲۳ بر نیاز به همکاریهای بینالمللی در تنظیم بازار رمزارز تأکید کرد و هند در این مسیر با نهادهایی مانند گروه اقدام مالی (FATF) و هیئت ثبات مالی (FSB) تعامل دارد.

همچنین، سازمان مرکز مالیاتهای بینالمللی (IFSC) خود را به عنوان نهاد نظارتی پیشرو معرفی کرده و با صدور مجوزهای آزمایشی (sandbox) برای داراییهای واقعی توکنیزهشده، پایههای مقررات شفافتر در آینده را پیریزی میکند.

با این حال، بیثباتی و ابهام همچنان بر بازار وب۳ هند سایه افکنده است. بسیاری از پروژههای وب۳ بنیانگذاری شده در هند، ترجیح میدهند در حوزههای قضایی خارجی با سیاستهای روشنتر ثبت شوند تا از پیچیدگیهای مالیاتی و مقررات داخلی عبور کنند.

مسیر پیش رو

اکوسیستم وب۳ هند در آستانه انتخاب مسیر قرار دارد، با دو گزینه پیش رو. در صورت بهبود وضوح مقررات، احتمالاً روند سرمایهگذاری و پذیرش شرکتها شتاب خواهد گرفت و هند میتواند جایگاه خود را به عنوان یکی از بازیگران اصلی در حوزه بلاکچین تثبیت کند.

از سوی دیگر، اگر موانع قانونی باقی بماند، ممکن است بسیاری از پروژهها و استعدادهای فناوری به سمت خارج از کشور مهاجرت کنند، که این امر مانع از رشد و نوآوری داخلی خواهد شد.

در حال حاضر، هند یکی از فعالترین بازارهای وب۳ در جهان است، با بهرهگیری از نیروی متخصص، روند رو به رشد پذیرش در بخشهای تجاری و حضور فزاینده نهادهای مالی و سرمایهگذاری. آینده این بازار بستگی به سیاستها و تصمیمات سرمایهگذاری در سالهای آینده دارد؛ یا هند به عنوان یک قدرت در حوزه وب۳ تثبیت میشود یا در مقابل فشارهای مقرراتی دچار چالش خواهد شد.

منبع: کریپتو.نیوز