بازار بیثبات وب۳ هند با سرمایه ۵۶۴ میلیون دلار: فرصتها و چالشها

بازار بیثبات وب3 در هند با سرمایه ۵۶۴ میلیون دلاری: فرصتها و چالشهای توسعه پایدار

بازار بیثبات وب۳ هند با سرمایه ۵۶۴ میلیون دلار، فرصتها و چالشهای توسعه پایدار در سایه نبود قوانین شفاف و آیندهای مبهم.

با وجود بیش از ۱۲۰۰ استارتاپ فعال در حوزه وب۳ (وب ۳) و جذب میلیاردها دلار سرمایه، صنعت بلاکچین هند همچنان در حالت بیثباتی قرار دارد. نبود چارچوبهای قانونی مشخص و شفاف، آینده این صنعت در این کشور را با چالشهای جدی مواجه ساخته است.

در حالی که بازار رمزارز و فناوریهای مرتبط در سراسر جهان شاهد رشد و توسعه چشمگیر است، هند هنوز نتوانسته است سیاستهای مشخص و قابل اجرا برای تنظیم فعالیتهای مرتبط با بلاکچین و رمزارزها تدوین کند. این وضعیت باعث نگرانی سرمایهگذاران و کارآفرینان حوزه فناوریهای نوین شده است، چرا که عدم وجود قوانین روشن، ریسکهای قانونی و مالی را افزایش میدهد و مانع از جذب سرمایههای خارجی و توسعه پایدار میشود.

کارشناسان بر این باورند که بدون تصویب و اجرای مقررات مشخص، توان رقابت هند در بازارهای جهانی کاهش خواهد یافت و احتمال توقف فعالیتهای بسیاری از استارتاپها وجود دارد. بنابراین، آینده صنعت بلاکچین در این کشور به سرعت به تصمیمگیریهای سیاستگذاران و تدوین قوانین شفاف وابسته است.

رونق فناوری وب۳ در هند

چند سال پیش، صحنه بلاکچین در هند بیشتر به میدان آزمایش برای معاملهگران خرد اختصاص داشت، جایی که فعالان بازار در حال آزمون و خطا با داراییهای رمزارز بودند. اما اکنون، اوضاع به شکل قابل توجهی تغییر یافته است.

گزارش «چشمانداز وب۳ هند ۲۰۲۴» (India Web3 Landscape Report 2024)، منتشر شده توسط شرکت هشد امرجنت (Hashed Emergent)، تحولات کلیدی در حوزههای تامین مالی استارتاپها، پذیرش در سازمانها، فعالیت توسعهدهندگان و روندهای نظارتی را بررسی میکند و تصویری واضحتر از روند بلوغ این صنعت ارائه میدهد.

یکی از نکات برجسته این گزارش، جایگاه بیرقیب هند در حوزه پذیرش رمزارز است. برای دومین سال متوالی، این کشور در رتبهبندیهای جهانی برترین جایگاه را کسب کرده است، طبق دادههای شرکت چینالیس (Chainalysis)، که نقش هند را بهعنوان یکی از بازیگران اصلی در اقتصاد داراییهای دیجیتال تثبیت میکند.

اکوسیستم استارتاپهای حوزه رمزارز در هند نقش قابل توجهی در رشد کلی این حوزه ایفا کرده است. بخش عمده سرمایهگذاریها به زیرساختهای اصلی بلاکچین و خدمات مالی متمرکز شده است، در حالی که بخشهای مبتنی بر سرگرمی، مانند بازیهای وب3 و کلکسیونهای دیجیتال، با چالشهای جذب سرمایه جدید مواجه هستند.

با این حال، حرکت تنها کافی نیست و عبور از مراحل اولیه توسعه همچنان با دشواریهایی همراه است، به ویژه در دستیابی به سرمایهگذاریهای بزرگ مقیاس که یکی از موانع اصلی است.

بسیاری از کارآفرینان هندی برای تامین مالی، به صندوقهای وب3 بینالمللی و مدلهای جایگزین مانند فروش توکنهای جمعسپاری (crowd sales) روی آوردهاند.

از سوی دیگر، عدم قطعیتهای مقرراتی بر پیچیدگیهای این حوزه افزوده است. مالیاتهای سنگین بر رمزارزها و قوانین سختگیرانه مبارزه با پولشویی، برخی استارتاپها را وادار به راهاندازی فعالیتهای خود در خارج از کشور کرده است، تا از قوانین تسهیلکنندهتری بهرهمند شوند.

در مجموع، وضعیت اکوسیستم وب3 هند چگونه است؟ برای پاسخ به این سوال، نتایج این گزارش را بررسی میکنیم و روندهای سرمایهگذاری، پذیرش در بنگاهها، فعالیت توسعهدهندگان و عوامل نظارتی که آینده بلاکچین در این کشور را شکل میدهند، مورد تحلیل قرار میدهیم.

بازگشت سودهای کلان، اما تنها برای برخی افراد

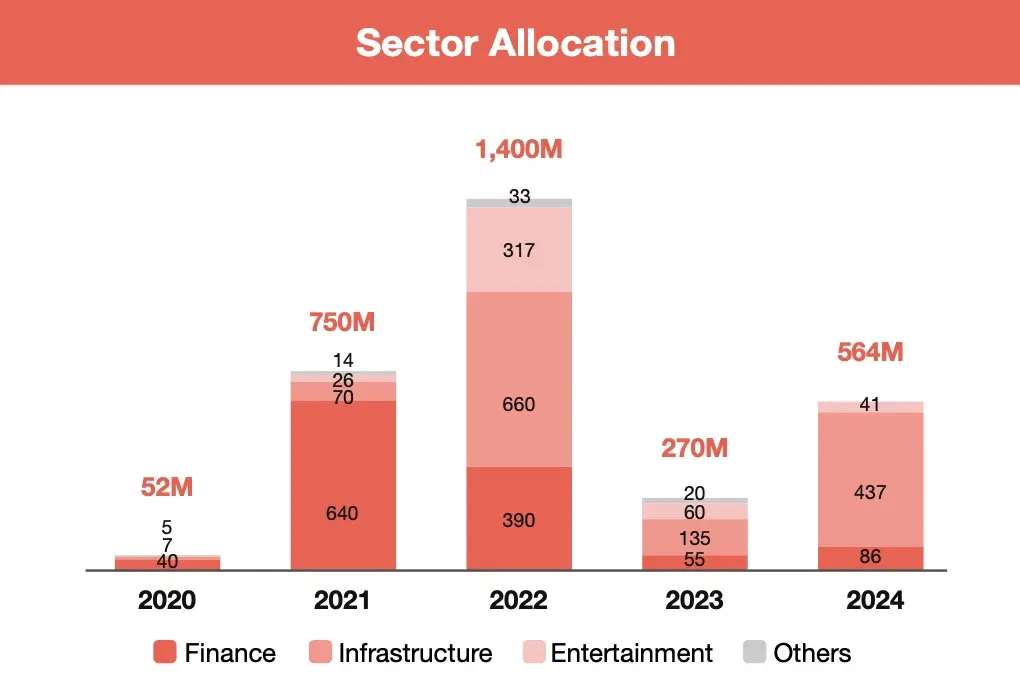

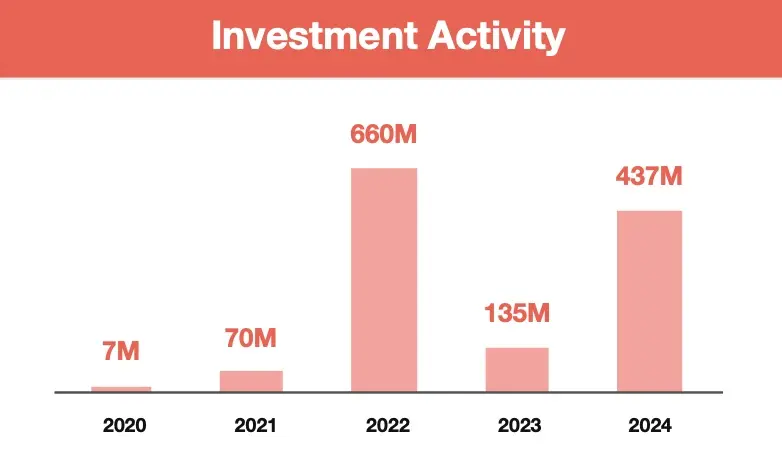

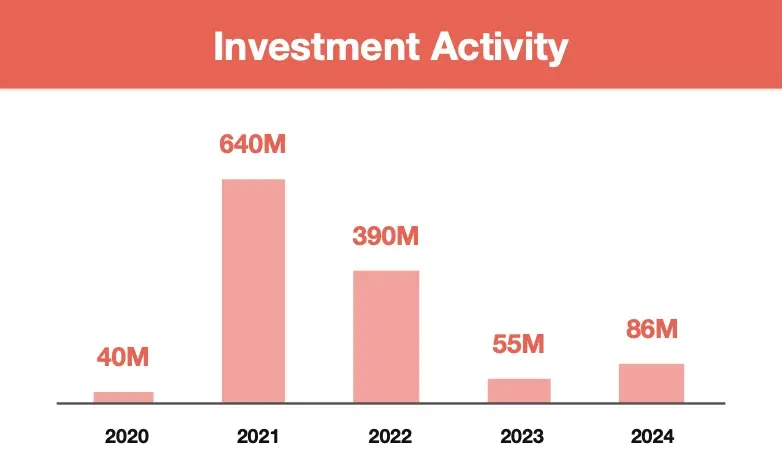

گزارش شرکت هشد ایمرجنت (Hashed Emergent) نشان میدهد پس از مدتها احساس احتیاط در میان سرمایهگذاران، روند تامین مالی در بازار بلاکچین به شدت بهبود یافته است. در سال ۲۰۲۴، استارتاپهای حوزه بلاکچین موفق به جذب ۵۶۴ میلیون دلار سرمایه شدهاند که نسبت به سال قبل، رشد قابل توجه ۱۰۹ درصدی را نشان میدهد. این روند مثبت در شرایطی اتفاق میافتد که بازارهای جهانی رمزارزها همچنان در مسیر بازسازی و تثبیت قرار دارند.

بازگشت بازار رمزارز پس از دورهای از کاهش فعالیت در سالهای ۲۰۲۲ و ۲۰۲۳ رقم خورد، زمانی که نااطمینانیهای نظارتی و شرایط کلی بازارهای جهانی، انگیزه سرمایهگذاران را تضعیف کرده بود.

در حال حاضر، هند بیش از ۱۲۰۰ استارتآپ در حوزه وب۳ (Web3) دارد که در زمینههای دیفای (DeFi)، زیرساختهای بلاکچین و سرگرمی فعالیت میکنند. در این مدت، مجموع سرمایهگذاریهای جذبشده در این حوزه از مرز ۳ میلیارد دلار عبور کرده است، اما الگوهای سرمایهگذاری تغییر یافته است.

بزرگترین تمرکز اکنون بر پروژههای زیرساختی است که سهم عمدهای از سرمایههای جدید را به خود اختصاص دادهاند. این روند نشان میدهد که سرمایهگذاران بیشتر بر لایههای پایهای بلاکچین تمرکز دارند و به پروژههای سفارشی و سوداگرانه کمتر توجه میکنند.

در سال ۲۰۲۴، استارتآپهای متمرکز بر زیرساخت، موفق به جذب ۴۳۷ میلیون دلار شدند که نسبت به سال قبل، رشد چشمگیر ۲۲۴ درصدی را نشان میدهد. بخش عمده این سرمایهگذاریها در توسعه راهحلهای مقیاسپذیری لایه-۱ و لایه-۲، شبکههای زیرساخت فیزیکی غیرمتمرکز و پلتفرمهای میانی ( middleware) متمرکز شده است.

بخش خدمات مالی نیز شاهد افزایش فعالیتها بود، بهطوریکه سرمایهگذاریها در حوزه فینتک مبتنی بر بلاکچین به ۸۶ میلیون دلار رسید، در حالیکه در سال ۲۰۲۳ این رقم معادل ۵۵ میلیون دلار بود.

در پی بهبود روند تأمین مالی در حوزه دیفای (DeFi)، بخشهایی مانند استیکینگ، استیکینگ مایع، داراییهای واقعی توکنیزهشده و محصولات مالی چند زنجیرهای شاهد رشد قابلتوجهی در جذب سرمایه بودهاند. این روند نشاندهنده تمایل سرمایهگذاران به فعالیتهای مرتبط با فناوریهای نوین در بازار رمزارز است.

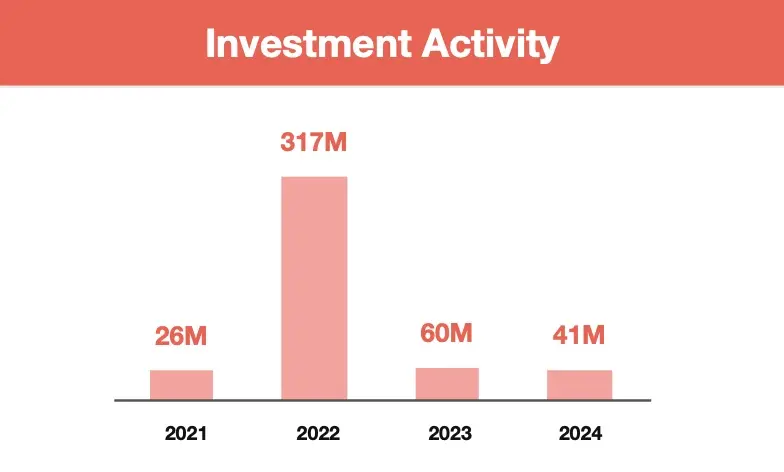

با این حال، همه بخشها از این رونق بهرهمند نشدهاند. پروژههای حوزه سرگرمی مبتنی بر بلاکچین، از جمله بازیهای وب3 و جمعآوری دیجیتال، کاهش قابلتوجهی در جذب سرمایه تجربه کردهاند؛ میزان سرمایهگذاری در این حوزه از ۶۰ میلیون دلار در سال ۲۰۲۳ به ۴۱ میلیون دلار در سال ۲۰۲۴ کاهش یافته است. این کاهش نشاندهنده کاهش تمایل سرمایهگذاران به بخشهایی است که بیشتر بر سرگرمی و جمعآوری دیجیتال تمرکز دارند.

با وجود روند کلی بهبود بازار، جذب سرمایههای بزرگ همچنان یکی از چالشهای اصلی است، بهویژه برای استارتآپهای در مراحل پیشرفتهتر.

عدم برگزاری دورهای سرمایهگذاری بزرگتر از ۱۰۰ میلیون دلار (میلیارد دلار) از سال ۲۰۲۲ بهوضوح نشاندهنده احتیاط سرمایهگذاران داخلی است، که بهدلیل مالیاتهای سنگین بر داراییهای دیجیتال و وضعیت نامشخص نظارتی، همچنان مردد هستند.

در این وضعیت، بسیاری از استارتآپها برای جبران این خلأ، به صندوقهای جهانی وب۳ و کمکهزینههای اکوسیستم از سوی بنیادهای بلاکچین روی آوردهاند.

علاوه بر این، فروش جمعی و جمعآوری سرمایه مبتنی بر توکنها به عنوان گزینههای جایگزین مهم ظاهر شدهاند، که به پروژههای نوپا امکان میدهند بدون تکیه صرف بر سرمایهگذاریهای سنتی، مسیر رشد را طی کنند.

نسل زد در رهبری حرکت است

در سال ۲۰۲۴، بازگشت سرمایهگذاران خرد به بورسهای مرکزی یکی از روندهای مهم بازار رمزارزها محسوب میشود. افزایش قیمت داراییها، مشارکت جدیدی را در بازار رقم زده است که در آن سهم رمزارزهای برتر مانند بیتکوین (Bitcoin) و اتریوم (Ethereum) به حدود ۴۵ درصد از سبدهای سرمایهگذاری خرد رسیده است.

در عین حال، حجم معاملات مربوط به میمکوینها در این سال پنج برابر رشد یافته است، که نشاندهنده تمایل سرمایهگذاران به ریسکهای بالا و معاملات کوتاهمدت است. نسل زد (Gen Z)، که اکنون حدود ۳۵ درصد از سرمایهگذاران رمزارز در هند را تشکیل میدهد، نقش عمدهای در توسعه روند میمکوینها ایفا کرده است و ترجیح میدهد با بهرهگیری از نوسانات بازار، سود سریع کسب کند.

در مقابل، سرمایهگذارانی در گروه سنی ۴۰ تا ۴۵ ساله نشاندهنده تحمل ریسک بالاتر هستند و به طور متوسط، سه برابر بیشتر از گروههای سنی جوانتر در هر معامله سرمایهگذاری میکنند.

معاملات فیوچرز و آپشن نیز رشد قابل توجهی داشته است، به طوری که ۶۶ درصد از فعالان در حوزه مشتقات رمزارز زیر ۳۵ سال سن دارند؛ این نشاندهنده تمایل نسل جوان به استفاده از محصولات لوریجدار است. با این حال، حضور زنان در این حوزه کمرنگ است، به طوری که تنها یک نفر از ده معاملهگر فیوچرز زن است و جای کار در جهت افزایش مشارکت زنان وجود دارد.

بازار هنوز عمدتاً توسط سرمایهگذاران خرد اداره میشود، به طوری که ۹۶ درصد از معاملات زیر ۱۲ دلار در هر موقعیت انجام میشود، اما ۴۵ درصد از فعالان بازار به صورت روزانه معامله میکنند که نشاندهنده سطح بالای مشارکت است.

یکی از تغییرات مهم در رفتار معاملاتی، استفاده فزاینده از ابزارهای مدیریت ریسک است؛ به طوری که ۵۹ درصد از معاملهگران فیوچرز اکنون از مکانیزمهای توقف ضرر (استاپلاس) بهره میبرند، که نشاندهنده بلوغ استراتژیهای معاملاتی و توسعه رویکردهای حرفهایتر است.

در حوزه فناوری، پذیرش بلاکچین در بخشهای دولتی و خصوصی در حال گسترش است. چندین ایالت هند از بلاکچین برای دیجیتالی کردن ثبت املاک، صدور گواهینامههای دیجیتال و شفافسازی زنجیره تأمین بهره میبرند.

شرکتهای بزرگ خصوصی نیز در حال بهرهگیری از پتانسیل بلاکچین هستند. غولهای اقتصادی مانند ریلاینس، باجاج و تاتا با استارتآپهای وب۳ و شبکههای جهانی بلاکچین همکاری میکنند تا بهرهوری و امنیت عملیات خود را افزایش دهند. برای نمونه، ریلاینس جیو (Reliance Jio)، در همکاری با پلیگان (Polygon)، در حال توسعه راهکارهای وب۳ در اکوسیستم ۴۵۰ میلیون کاربره خود است، با تمرکز بر تراکنشهای دیجیتال و برنامههای وفاداری.

در بخش غذا، شرکت مادر دیری (Mother Dairy) از بلاکچین برای رصد زنجیره تأمین به صورت لحظهای بهره میبرد تا شفافیت و اعتماد مصرفکننده را افزایش دهد. همچنین، فلیپکارت (Flipkart) با راهاندازی برنامه پاداش فایر دراپس (FireDrops)، بیش از ۳.۶ میلیون کیف پول دیجیتال را جذب کرده است.

توسعه نیروهای نظامی هند افزایش مییابد

بر اساس گزارشهای منتشر شده، هند هماکنون حدود ۸ درصد از توسعهدهندگان وب۳ تماموقت در سطح جهان را تشکیل میدهد و در مجموع، ۱۲ درصد از کل جامعه توسعهدهندگان وب۳ را شامل میشود؛ رقمی که نسبت به دهه گذشته بیش از دو برابر شده است. در سال ۲۰۲۴، هند با سهم ۱۷ درصدی، بیشترین تعداد توسعهدهندگان جدید وب۳ را در جهان جذب کرده است، رقمی که از هر کشور دیگری بیشتر است. این رشد چشمگیر نشاندهنده نقش رو به افزایش هند در اکوسیستم فناوری و رمزارزهای جهان است.

در سال ۲۰۲۴، هند با رشد ۲۸ درصدی در تعداد توسعهدهندگان، بیش از ۴.۵ میلیون نفر به جامعه برنامهنویسان در پلتفرم گیتهاب افزود. این کشور در حال حاضر سریعترین رشد را در میان تمامی کشورهای جهان در حوزه توسعهدهندگان دارد و بر اساس پیشبینیها، تا سال ۲۰۲۸ هند از نظر تعداد توسعهدهندگان، جایگاه آمریکا را پشت سر گذاشته و بزرگترین جامعه برنامهنویسان جهان خواهد شد.

رشد استعدادهای حوزه وب۳ در سطح جهان، عمدتاً تحت تأثیر نیروی کار جوان و فناوریدوست هند قرار دارد. بیش از نیمی از توسعهدهندگان وب۳ در هند طی دو سال اخیر وارد این حوزه شدهاند، اما جذب نیروهای ارشد و با تجربه همچنان با چالشهایی مواجه است.

بسیاری از مهندسان باتجربه ترجیح میدهند در حوزههای پر درآمدتری مانند هوش مصنوعی و فناوریهای بزرگ مشغول به کار شوند، که این موضوع خلأیی در بخش متخصصان باتجربه در حوزه بلاکچین ایجاد کرده است.

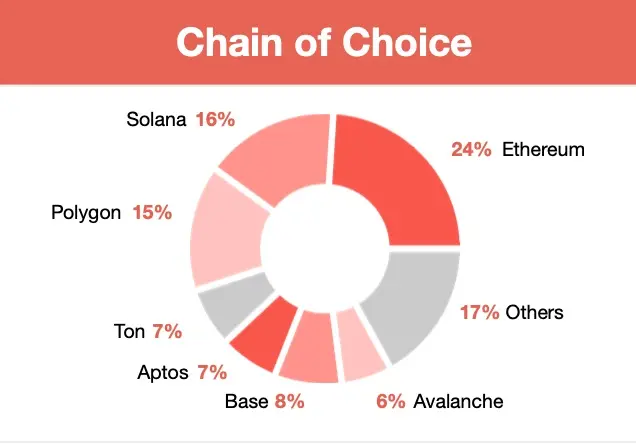

در میان توسعهدهندگان هندی، اتریوم (Ethereum) همچنان پرکاربردترین بلاکچین است، بهویژه در پروژههای دیفای و زیرساختهای مرتبط. در عین حال، شبکههای سولانا (Solana) و پالیگان (Polygon) با کاهش هزینههای تراکنش و بهبود تجربه توسعهدهندگان، جایگاه خود را در این بازار تثبیت کردهاند.

پلتفرمهای دیگری مانند آپتوس (Aptos) و بیس (Base) نیز در حال نفوذ در بازار هستند، به ویژه در حوزه بازیهای ویدیویی و داراییهای توکنیزهشده واقعی. این توسعهها نشاندهنده تلاش برای گسترش اکوسیستمهای جدید و تنوعبخشی به کاربردهای وب۳ است.

مسابقات هکاتون نقش مهمی در جذب توسعهدهندگان به دنیای وب۳ ایفا میکنند. این رویدادها علاوه بر ارائه فرصتهای مالی، بستر مناسبی برای شبکهسازی با تیمهای جهانی و بنیادهای بلاکچین فراهم میآورند.

بر اساس گزارشهای منتشر شده، ۸۷ درصد از توسعهدهندگان وب۳ در هند در حداقل یک هکاتون شرکت کردهاند، در حالی که ۴۸ درصد در سه تا پنج هکاتون حضور داشتهاند. این رقم نشاندهنده رشد قابل توجه استعداد و مشارکت در این کشور است.

در واکنش به این روند رو به رشد، پروژههایی مانند پالیگان (Polygon)، سولانا (Solana) و آوالانچ (Avalanche) اقدام به راهاندازی بورسیهها و برنامههای آموزشی متمرکز بر بازار هند کردهاند تا سرعت رشد و توسعه استعدادهای محلی را افزایش دهند.

در حوزه مشارکت، توسعهدهندگان هندی در توسعه هستهای بلاکچینها فعال هستند. گزارش نشان میدهد که ۴۵ درصد آنها مستقیماً در کدهای اصلی پروژهها مشارکت دارند، ۳۰ درصد بر رفع اشکالات تمرکز دارند و ۲۲ درصد در بهبود مستندات فعالیت میکنند.

با وجود این سهم قابل توجه، مسائل مالی همچنان یکی از نقاط ضعف است. بیش از نیمی (۵۱ درصد) از توسعهدهندگان هندی معتقدند حقوق و دستمزدشان نسبت به همتایان در آمریکای شمالی و اروپا پایینتر است.

این تفاوت حقوقی میتواند مانع از رشد بلندمدت صنعت رمزارز شود، چراکه توسعهدهندگان با تجربه ممکن است به سمت حوزههای دیگر با حقوق بالاتر سوق پیدا کنند. برای حفظ روند توسعه و پایداری بازار، رفع شکاف دستمزد و تعیین مسیرهای شغلی واضح و مشخص از اهمیت ویژهای برخوردار است.

نقص کلیدی در رشد وب۳ هند

در حالی که اکوسیستم وب۳ هند به سرعت در حال گسترش است و شاهد رشد استارتاپها، شرکتها و توسعهدهندگان است، اما عدم قطعیتهای قانونی همچنان مانعی جدی در مسیر توسعه این حوزه محسوب میشود.

در چند سال گذشته، دولت هند رویکردی نرمتر نسبت به رمزارزها در پیش گرفته و از ممنوعیت کامل به سمت سیاستهای تعادلی حرکت کرده است. با این حال، سیاستهای مالیاتی نامشخص، بارهای سنگین مقررات و اقدامات پراکنده اجرایی، همچنان چالشهایی برای فعالان بازار و سرمایهگذاران ایجاد میکند.

یکی از بزرگترین مشکلات، نظام مالیاتی سنگین هند بر داراییهای دیجیتال است. نرخ ثابت ۳۰ درصد بر درآمدهای رمزارزی، همراه با کسر ۱ درصد مالیات منبع (TDS) بر هر تراکنش، باعث شده بسیاری از تریدرها و سرمایهگذاران به پلتفرمهای خارج از کشور روی آورند.

گزارشها حاکی است که این مهاجرت حجم معاملات از صرافیهای داخلی به پلتفرمهای خارجی، خسارتهای قابل توجهی به درآمدهای مالیاتی دولت وارد کرده است. با وجود درخواستهای مکرر برای اصلاح این سیاستها، هنوز هیچ نشانه رسمی مبنی بر کاهش یا تغییر در این نظام مالیاتی دیده نمیشود.

در حوزه تطابق با مقررات، قوانین ضدپولشویی هند برای ارائهدهندگان خدمات داراییهای دیجیتال، لایهای دیگر از پیچیدگیها را ایجاد کرده است. در دسامبر ۲۰۲۴، دولت دسترسی به چندین صرافی خارجی فعال بدون ثبتنام AML را مسدود کرد که این موضوع نگرانیها درباره اجرای قانون از طریق اقدامات تنبیهی و نه چارچوبهای قانونی واضح را تقویت میکند.

از سوی دیگر، بانک مرکزی هند (RBI) همچنان نسبت به داراییهای دیجیتال بیتفاوت است و به مخالفت با رمزارزهای خصوصی ادامه میدهد، و استدلال میکند که این داراییها خطراتی برای ثبات مالی، حاکمیت پولی و فعالیتهای غیرقانونی دارند.

در مقابل، بانک مرکزی هند پروژه آزمایشی ارز دیجیتال بانک مرکزی (CBDC) را پیش برده است که تاکنون بیش از ۵ میلیون کاربر داشته و با مشارکت ۱۶ بانک بزرگ همراه است. این اقدام نشاندهنده پذیرش نسبی فناوری بلاکچین است، اما تمایل محدود بانک مرکزی به پذیرش کامل داراییهای غیرمتمرکز، همچنان تنشهایی در صنعت ایجاد میکند.

با وجود این چالشها، نشانههایی وجود دارد که هند ممکن است به سمت همسویی با استانداردهای جهانی در حوزه رمزارزها حرکت کند. بیانیه رهبران گروه ۲۰ در دسامبر ۲۰۲۳ در دهلینو بر نیاز به هماهنگی بینالمللی در تنظیم بازار رمزارزها تأکید کرد و هند نیز فعالانه با گروه اقدام مالی (FATF) و هیئت ثبات مالی (FSB) همکاری میکند.

همچنین، سازمان مراکز خدمات مالی بینالمللی (IFSC Authority) نقش یک نهاد تنظیمکننده پیشرو را ایفا کرده و با ارائه مجوزهای آزمایشی برای داراییهای توکنیزهشده، در حال ایجاد بسترهای قانونی روشنتری است که میتواند در آینده منجر به توسعه چارچوبهای قانونی شفافتر شود.

با این حال، عدم قطعیت در بازار وب۳ هند همچنان حاکم است. بسیاری از پروژههای وب۳ که در هند پایهگذاری شدهاند، ترجیح دادهاند در حوزههای قضایی خارجی با سیاستهای شفافتر ثبت شوند تا از پیچیدگیهای مالیاتی و مقرراتی کشور خود فرار کنند.

راه پیش رو

اکوسیستم وب3 هند در آستانه تحولات مهمی قرار دارد و در مسیر دو راهی قرار گرفته است.

در صورت بهبود شفافیت و وضوح در مقررات، انتظار میرود که روند جذب سرمایه و پذیرش فناوری در بخشهای مختلف اقتصادی سریعتر شود و هند بتواند جایگاه خود را به عنوان یکی از بازیگران برتر در حوزه بلاکچین و فناوریهای نوین جهانی تثبیت کند.

در مقابل، اگر موانع قانونی و مقرراتی همچنان باقی بماند، احتمال انتقال پروژهها و استعدادهای متخصص به خارج از کشور افزایش یافته و روند نوآوری داخلی دچار توقف خواهد شد.

با این حال، هند هنوز یکی از پویاترین بازارهای وب3 در جهان است که با بهرهگیری از نیروی کار ماهر، رشد در پذیرش در میان شرکتها و همچنین مشارکت فزاینده نهادهای سرمایهگذاری، فعالیتهای خود را ادامه میدهد. سرنوشت این اکوسیستم در آینده نزدیک به سیاستها و تصمیمات سرمایهگذاری دولت و بخش خصوصی در حوزه فناوریهای نوین بستگی دارد.

منبع: کریپتو.نیوز