بازار رمزارز سپتامبر ۲۰۲۵: آرامش، تغییر احساسات و آمادگی برای روندهای آینده

تحلیل بازار رمزارز سپتامبر ۲۰۲۵: آرامش نسبی، تغییرات مهم در احساسات سرمایهگذاران و آمادگی برای روندهای آینده

تحلیل بازار رمزارز سپتامبر ۲۰۲۵: تثبیت نسبی، ورود نقدینگی، تغییر احساسات و آمادگی برای روندهای آینده در فضای کریپتو.

گزارش بازار رمزارزهای فینستِل (Finestel) برای سپتامبر ۲۰۲۵ نشان میدهد که این ماه بهعنوان دورهای آرام و تثبیتشده در بازار شناخته میشود. در این مدت، نقدینگی به بازار بازگشت و نهادهای مالی و سرمایهگذاری با اقدامات خود، زمینهساز حرکت بعدی در سهماهه چهارم سال شدند.

در این دوره، بازار شاهد کاهش نوسانات و کاهش حجم معاملات بود، اما نشانههایی از آمادگی برای تحرکات آینده دیده میشود. فعالان بازار و تحلیلگران بر این باورند که این روند آرام، فرصت مناسبی برای جمعبندی استراتژیها و آمادگی برای روندهای بعدی است.

بازار رمزارز در حال حاضر در وضعیت ثبات نسبی قرار دارد و انتظار میرود با شروع فصل چهارم، تحرکات قابلتوجهی در جهت رشد یا اصلاح قیمتها صورت گیرد.

تمایل به ریسک در داراییها مجدداً بازمیگردد

براساس گزارش بازار رمزارزهای سپتامبر ۲۰۲۵، ظاهر امر نشان میدهد که ماه گذشته در سطح ظاهری آرام بوده اما در عمق بازار، تغییراتی مهم در احساسات سرمایهگذاران رخ داده است.

این تغییر با تصمیم فدرال رزرو در ۱۸ سپتامبر مبنی بر کاهش نرخ بهره به میزان ۲۵ واحد پایه، که اولین کاهش از مارس ۲۰۲۴ محسوب میشود، آغاز شد. این اقدام پس از ماهها کاهش در شاخصهای اقتصادی صورت گرفت. تعداد مشاغل ایجاد شده به ۲۵۸ هزار نفر کاهش یافت و شاخص اعتماد مصرفکننده به پایینترین سطح خود در سال ۲۰۲۳ رسید.

رئیس فدرال رزرو، جروم پاول، در اظهارنظرهای خود مسیر آینده را بهطور شفاف مشخص نکرد، اما پروجکشنهای این نهاد نشان میدهد که اعضای کمیته تفاوتنظرهایی درباره ادامه کاهش نرخ بهره تا پایان سال دارند.

بازارهای سهام این حرکت را نشانهای برای بازگشت به داراییهای ریسکپذیر تلقی کردند. در هفته پس از اعلام، شاخص نازداک (Nasdaq) با رشد ۳.۴ درصدی روبهرو شد که نشانگر تمایل مجدد سرمایهگذاران به داراییهای پرریسک است.

در بازار رمزارزها، حساسیت بیشتری نسبت به تغییرات نقدینگی و لحن سیاستگذاری وجود دارد. ورود استیبلکوینها در این مدت با افزایش ۳.۱ میلیارد دلاری همراه بود، که نشان میدهد نقدینگی وارد اکوسیستم شده است، هرچند هنوز در مرحله استفاده گسترده قرار ندارد.

در ادامه، نگاهی عمیقتر به این گزارش میاندازیم تا مسیر احتمالی بازار در ماههای آینده با توجه به این تحولات را بهتر درک کنیم.

بیتکوین ثابت، اتریوم در مسیر رشد

گزارش شرکت فایناستل نشان میدهد که در سپتامبر، بیتکوین و اتریوم نقش ثابتی در تثبیت بازار داشتند، هرچند جریان سرمایههای زیرین آنها شروع به تغییر کرد.

در این مدت، بیتکوین در دامنه نوسان محدود بین ۱۱۰ هزار تا ۱۱۷ هزار دلار حرکت کرد. شاخص نوسان بیتکوین (BTC Volatility Index) در سطح ۳.۰۵ درصد قرار گرفت که پایینترین رقم در پنج ماه اخیر است و نشاندهنده آرامش نسبی در بازاری است که معمولاً بر پایه احساسات نوسان میکند. در این بازه، بیش از ۳۰۰ هزار بیتکوین جابهجا شد و نواحی تجمع جدید در نزدیکی ۱۱۱ هزار تا ۱۱۳ هزار دلار شکل گرفت، در حالی که بزرگترین دارندگان در نزدیکی سقف این دامنه اقدام به توزیع داراییهای خود کردند.

همزمان، سهم بیتکوین در کل بازار از ۵۹.۱ درصد به ۵۸ درصد کاهش یافت، که نشان میدهد معاملهگران در حال کاوش در داراییهای ریسکپذیرتر هستند، اما هنوز مواضع اصلی خود را ترک نکردهاند.

در این میان، اتریوم نقش محوری در جستوجوی سود و ساختار بازار ایفا کرد. قیمت اتریوم در پایان سپتامبر به ۴,۴۸۰ دلار رسید، که نسبت به ماه قبل ۳.۸ درصد رشد داشت. این رشد تحتتأثیر افزایش مشارکت در استیکینگ بود که به ۳۰.۱ درصد از عرضه رسید. در این زمینه، پروژههایی مانند لیدو (LIDO) و ایگنلایر (EigenLayer) بزرگترین نقش را داشتند.

علاوه بر استیکینگ، اتریوم به عنوان لایه پایه مالی عمیقتر شد. پروژههایی نظیر مپفایننس (Maple Finance)، ماتریکسداک (MatrixDock) و اوپنترید (OpenTrade) در حال گسترش صدور اوراق قرضه و داراییهای اعتباری توکنیزه شده به صورت مستقیم در زنجیره بودند، و ارتباط میان شبکههای غیرمتمرکز و بازارهای سنتی را تقویت کردند.

در کنار این تحولات، جریان سرمایهها در بازار رمزارزهای اصلی افزایش یافت. ارزش قفلشده در پندل (Pendle) به نزدیک ۷ میلیارد دلار رسید، در حالی که نهادهای سرمایهگذاری به دنبال سود ساختاری در فضای زنجیره بودند.

پلتفرمهایی مانند سولانا (Solana) و آوالانچ (Avalanche) از افزایش علاقه مرتبط با ETF و ادغامهای جدید برای اتصال دادههای بلاکچین به ابزارهای هوش مصنوعی بهرهمند شدند. پروتکل نیر (Near Protocol) نیز با همکاریهایی در حوزه اعتبارسنجی دادههای مبتنی بر یادگیری ماشین، روند مشابهی را طی کرد.

در بازار توکنهای بومی، بایننسکوین (BNB) با رشد ۱۲ درصدی همراه شد، در حالی که بایننس در حال نزدیکتر شدن به حلوفصل حقوقی در آمریکا بود. همچنین، چینلینک (Chainlink) در مسیر تثبیت روند صعودی خود قرار گرفت، با توسعه استخرهای استیکینگ جدید و گسترش کاربرد در سیستمهای تایید ذخایر.

بازار مشتقات همچنان نقش اصلی را در فعالیتهای بازار ایفا میکند و بیش از ۷۰ درصد حجم معاملات کل را تشکیل میدهد. علاقهمندی به گزینههای بیتکوین در آستانه سررسید ۲۶ سپتامبر (روز سه شاخی) که معمولاً هنگام تسویه همزمان مشتقات و آیندههای بازار اتفاق میافتد، به اوج رسید، و حجم باز interest در این حوزه به ۱۸.۲ میلیارد دلار رسید.

در کنار این روند، توکنهای دیفای و دیاکسهای دائمی در کنار سایر داراییها، به عنوان موارد استثنایی ماه ظاهر شدند. توکنهایی مانند آستر (Aster) با رشد ۱۸۵۱ درصدی و آونتیس (Avantis) با ۱۵۲ درصد، نشاندهنده رشد علاقه به مشتقات غیرمتمرکز و مدلهای معاملاتی مبتنی بر رویداد بودند.

بازتعریف مواضع در مراکز مالی بزرگ

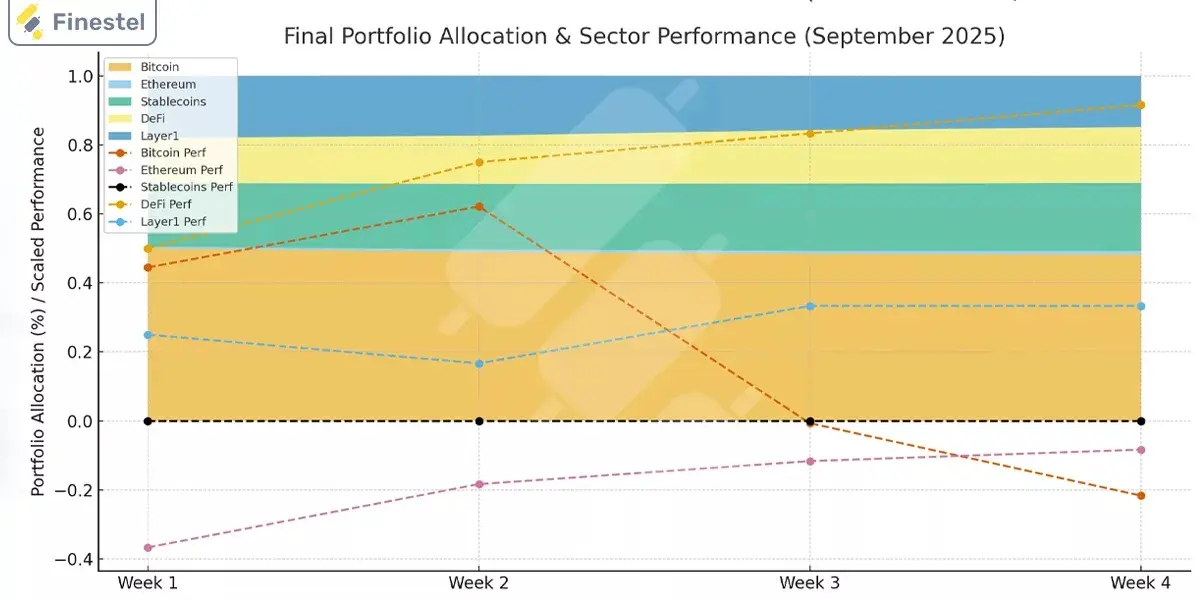

در حالی که بیتکوین و اتریوم همچنان نقش محوری در سبدهای سرمایهگذاری نهادی ایفا میکنند، نسبت ترکیبی این دو ارز دیجیتال در پرتفویها کاهش یافته و از ۵۰.۵ درصد به ۴۸.۲ درصد رسیده است. در مقابل، داراییهای مبتنی بر استیبلکوینها با رشد قابل توجهی به ۱۹.۸ درصد رسیده است، که نشاندهنده تمایل مدیران به نگهداری ذخایر نقدشونده برای واکنش سریع به تغییرات بازار است.

در تازهترین تحلیل بازار رمزارز، نسبت تخصیص سرمایه به پروتکلهای دیفای و داراییهای واقعی به ۱۶.۲ درصد رسید، در حالی که سهم لایه-۱ آلتکوینها و داراییهای روایتمحور در حدود ۱۵.۸ درصد باقی ماند. این در حالی است که جریانهای ورودی صندوقهای قابل معامله (ETF) نشاندهنده خوشبینی مجدد سرمایهگذاران است؛ در سپتامبر، صندوقهای بیتکوین و اتریوم با جذب بیش از ۱.۳۷ میلیارد دلار سرمایه خالص، تحت تأثیر فعالیتهای شرکتهایی مانند بلکراک و فرانکلین تمپلتون قرار گرفتند.

در حوزه زیرساختها، شرکت فایربلوکس (Fireblocks) همکاریهای خود را با بانکهای HSBC و سوسیته جنرال (Société Générale) گسترش داد تا ارتباط بین سیستمهای بانکی و شبکههای ذخیره داراییهای دیجیتال تقویت شود. همچنین، خزانههای شرکتی به روند افزایشی خود ادامه دادند؛ چندین شرکت با افزایشهای کوچک در holdings بیتکوین، آن را به عنوان ذخیره استراتژیک مشابه طلا تلقی میکنند، نه صرفاً یک دارایی سوداگرانه.

پیشرفتهای سیاستگذاری نیز این اعتماد را تقویت کرد. در آمریکا، گامهایی برداشته شد تا پرونده بایننس (Binance) حل و فصل شود و مانع اصلی رفع گردد، در حالی که در بریتانیا، لایحه مقررات اوراق بهادار دیجیتال تصویب شد که نحوه فعالیت ابزارهای درونزنجیرهای را تحت قوانین فعلی اوراق بهادار مشخص میکند. اتحادیه اروپا نیز در حال پیشبرد اجرای میکا (MiCA) است، و کرهجنوبی چارچوب استیبلکوین خود را با مدل اروپایی همسو کرد. در همین حال، لائوس پروژهای با ظرفیت ۳۰۰ مگاوات برای استخراج بیتکوین راهاندازی کرده است تا سرمایهگذاریهای بینالمللی را جذب کند.

رفتار معاملاتی تا پایان سپتامبر نشاندهنده تداوم رویکرد محتاطانه است؛ به گونهای که مدیران حرفهای در هر سبد، خسارتهای روزانه را محدود به ۶ تا ۸ درصد کرده و ریسک ارزش پرتفوی را زیر ۱۰ درصد نگه داشتند. شرکت فاینستِل این وضعیت را «توازن روحی» توصیف کرد و اشاره داشت که نهادهای مالی با قواعد، ساختار و انضباط سرمایهای وارد بازار شدهاند؛ ویژگیهایی که در چرخههای قبلی بازار کمتر دیده میشد.

در مجموع، وضعیت بازار در آستانه اکتبر نشان میدهد که سرمایهگذاران بیشتر در حالت انتظار و تائیدیه هستند تا اعتماد کامل، و این روند آزمونی مهم برای تبدیل این آرامش به پیشرفت واقعی است.

منبع: کریپتو.نیوز