آیا روند نزولی سپتامبر پایان بازار بیتکوین را رقم میزند؟

آیا روند نزولی سپتامبر پایاننامه بازار بیتکوین را رقم میزند؟ تحلیل وضعیت و آینده رمزارزها

تحلیل روند نزولی سپتامبر بیتکوین و آینده رمزارزها، با بررسی الگوهای تاریخی، عوامل کلان اقتصادی و تحولات مقرراتی.

در حالی که بیتکوین در حال سپری کردن ضعیفترین ماه خود است، تاریخ نشان میدهد فصل چهارم سال میلادی غالباً با روند بهبود همراه بوده است. سوال اصلی این است که آیا افت ماه سپتامبر مجدداً زمینهساز روند صعودی در پایان سال خواهد شد یا خیر.

در ماههای اخیر، قیمت بیتکوین کاهش قابل توجهی را تجربه کرده است، اما تحلیلگران معتقدند که روندهای تاریخی بازارهای ارز دیجیتال نشان میدهد فصل چهارم معمولا فرصت مناسبی برای بازیابی و رشد قیمتها است. این در حالی است که نگرانیهایی درباره تأثیر عوامل کوتاهمدت بر بازار همچنان باقی است و تحلیلهای فنی و بنیادی در حال رصد کردن مسیر آینده این ارز دیجیتال برتر بازار هستند.

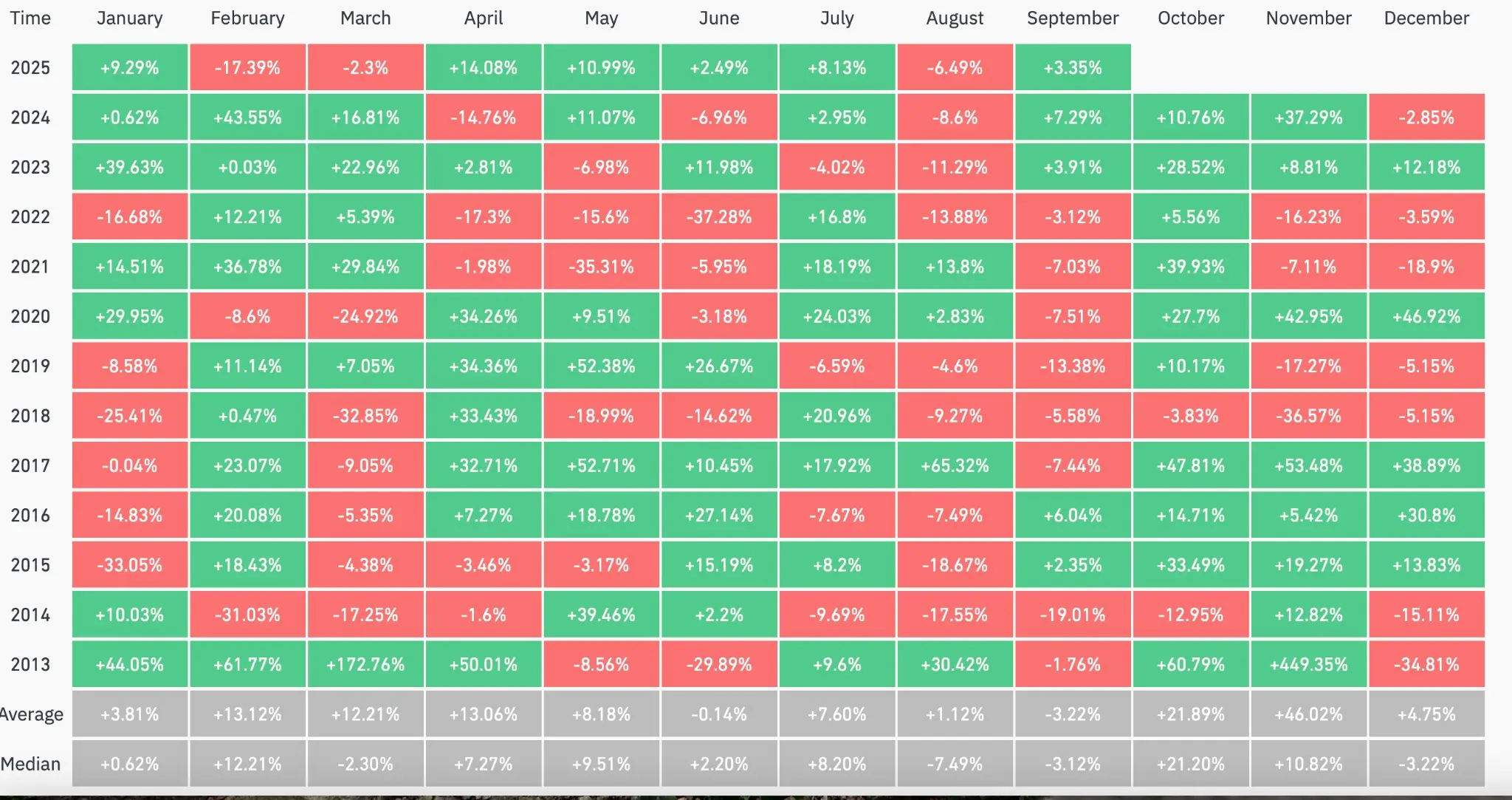

تاریخ نشان میدهد سپتامبر ضعیفترین ماه برای بیتکوین است

بازارهای رمزارز معمولاً در قالب الگوهای مشخصی حرکت میکنند و روند فصلی در این بازارها به وضوح مشاهده میشود که شباهت زیادی به الگوهای سنتی بازار سهام دارد. این روندهای فصلی به ویژه در ماههای مختلف سال قابل تشخیص است و هر سال تکرار میشوند.

بر اساس دادههای کوینگلس (CoinGlass)، میانگین بازدهی در ماه آگوست حدود یک درصد است، در حالی که عملکرد متوسط بازار در این ماه نزدیک به هفت درصد ضرر را نشان میدهد. این الگوها نشاندهنده تمایل بازار رمزارز به نوسانات فصلی و روندهای خاص در ماههای مشخص است، که سرمایهگذاران و تحلیلگران را در برنامهریزی و تصمیمگیریهای استراتژیک یاری میدهد.

در ماه آگوست، بازارهای رمزارز با نوسانات قابل توجهی مواجه شدند که منجر به کاهشهای قابل توجهی در قیمت بیتکوین (BTC) شد. در سال ۲۰۱۷، کاهش بیش از ۶۰ درصدی، در سال ۲۰۱۵ حدود ۱۹ درصد و در ۲۰۲۲ حدود ۱۴ درصد ثبت شد. حتی در دورههای گاوی مانند ۲۰۲۰، رشد بیتکوین کمتر از ۳ درصد بود که نشان میدهد آگوست بیشتر ماهی است که روند بازار را سرد میکند تا ادامه دهد.

ماه سپتامبر نیز به مراتب چالشبرانگیزتر ظاهر شده است. این تنها ماهی است که میانگین و میانه بازدهی بیتکوین در محدوده منفی قرار دارد، هرچند حدود ۳ درصد. در نُه مورد از سیزده سپتامبر گذشته، بازار با زیان بسته شده است، از جمله کاهش حدود ۱۳ درصد در ۲۰۱۹ و ۷ درصد در ۲۰۲۱.

بازار سهام نیز در این مسیر قرار دارد. بر اساس دادههای تاریخی، شاخص S&P 500 از سال ۱۹۵۰ به طور متوسط در سپتامبر حدود ۰.۷ درصد کاهش یافته است و تنها در ۴۴ درصد سالها، شاهد رشد بوده است. در دهه اخیر، این کاهشها نزدیک به ۲ درصد بوده است که نشاندهنده ضعف بیشتر بازار در این ماه است.

از جمله عوامل احتمالی این روند میتوان به بازتعریف سبد سرمایهگذاری پس از تعطیلات تابستان، تنگتر شدن نقدینگی و بازگشت سرمایه به بازارهای سنتی، و اصلاحات مالیاتی توسط نهادهای آمریکایی اشاره کرد. در کنار این موارد، محیط معاملات لوریج در بازار رمزارزها نیز نقش مهمی در این کاهشها ایفا میکند.

با این حال، در فصل پایانی سال، روند بازار تغییر میکند. آبان و آذر معمولاً ماههای پررونق برای رمزارزها هستند؛ بهطوریکه میانگین رشد در این ماهها به ترتیب حدود ۲۲ و ۴۶ درصد برآورد میشود. در سال ۲۰۱۷، بیتکوین در آبان نزدیک به ۴۸ درصد و در آذر بیش از ۵۳ درصد رشد داشت، که موجب رسیدن قیمت به مرز ۲۰ هزار دلار شد. در ۲۰۲۰، این ماهها به ترتیب حدود ۲۸ و ۴۳ درصد رشد را رقم زدند و بیتکوین را فراتر از سطوح قبلی خود بردند.

در مجموع، الگوی تاریخی نشان میدهد که اگرچه آگوست و سپتامبر برای بازارهای رمزارز ناامیدکننده هستند، اما فصل پایانی سال معمولاً بازار را مجدداً تحریک میکند. پرسش این است که آیا این روند در چهارم فصل ۲۰۲۵ تکرار خواهد شد یا خیر.

نشانههای تجمیع بازار، توقف موقت را نشان میدهد

در بازار رمزارزهای جهانی، بیتکوین (BTC) در تاریخ ۳ سپتامبر تقریباً در سطح ۱۱۱ هزار دلار معامله میشود، پس از اصلاح حدود ۱۰ درصدی از اوج نیمه مرداد که بالای ۱۲۴ هزار دلار ثبت شده بود. این اصلاح قیمت، بازار را مجدداً در محدوده حمایتهای ۱۰۸ تا ۱۰۹ هزار دلار قرار داده است.

جریانهای سرمایهگذاری در ETFهای اسپات بیتکوین همچنان پایدار است، بهطوریکه از ۲۵ اوت تاکنون، حدود ۷۵۰ میلیون دلار وارد بازار شده است. این نشان میدهد که تقاضای موسسات بزرگ، علیرغم فشارهای فروش کلی، همچنان قوی باقی مانده است.

از زمان عرضه، ETFهای بیتکوین بیش از ۵۵ میلیارد دلار جذب سرمایه کردهاند و شرکتهای عمومی اکنون نزدیک به ۶ درصد از عرضه این دارایی را در اختیار دارند.

در سمت دیگر، اتریوم (ETH) وارد فاز تثبیت شده است. پس از رسیدن به قیمت ۴۹۵۵ دلار در اواخر مرداد، ETH به حدود ۴۴۵۰ دلار کاهش یافته است، که معادل کاهش تقریبی ۱۰ درصد است.

جریانهای سرمایهگذاری موسسات در محصولات مرتبط با اتریوم نیز ثابت است و تاکنون نزدیک به ۹۵۰ میلیون دلار وارد بازار شده است. در کنار آن، فعالیت در شبکههای لایه ۲ (Layer 2) در حال گسترش است، که نشان میدهد نقش اتریوم در بازار همچنان در حال تقویت است.

ذخایر استیبلکوینها نیز به نزدیک ۳۰۰ میلیارد دلار رسیده است، این امر باعث افزایش نقدینگی بازار و فراهم کردن پاشنهاشیل برای تخصیصهای آتی میشود.

در کنار این تحولات، فضایی از هیجان و حدس و گمان در بازار حاکم است و برخی تحلیلگران به شباهتهای دوره فعلی با تابستان ۲۰۱۷ اشاره میکنند، زمانی که ضعف تابستانی منجر به رشد قوی در فصل چهارم سال شد. این موضوع، امیدواری به سپتامبر بهتر نسبت به سالهای قبل را تقویت میکند.

تسهیلگریهای کلان و تنشهای تجاری، بازار رمزارزها را در مسیرهای متضاد قرار داد

بازارهای مالی جهانی در آستانه سپتامبر، توجه خود را به سیاستهای پولی معطوف کردهاند. بازارهای فیوچرز نشان میدهد بیش از ۹۰ درصد احتمال دارد فدرال رزرو در نشست ۱۷ سپتامبر، نرخ بهره را ۲۵ واحد پایه کاهش دهد.

آخرین شاخصهای تورم تأییدکننده این انتظارات هستند. شاخص قیمت PCE سالانه با رشد ۲.۶ درصدی، CPI هستهای در حدود ۲.۷ درصد و شاخص متوسطنرخهای Dallas Fed در حدود ۲.۶۵ درصد قرار دارند که همگی در دامنه هدف ۲ درصد فدرال قرار دارند و فضای برای احتمال کاهش نرخ بهره فراهم میکنند.

در عین حال، احساسات سرمایهگذاران نیز همسو با این چشمانداز است. طلا در بالای رکورد ۳۶۰۰ دلار معامله میشود که نشاندهنده تمایل به داراییهای جایگزین در آستانه سیاستهای پولی آسانتر است.

در کنار این تحولات، شاخص دلار آمریکا به شدت کاهش یافته است. گزارش مورگان استنلی نشان میدهد شاخص DXY در نیمه نخست ۲۰۲۵ حدود ۱۱ درصد کاهش یافته که یکی از بزرگترین کاهشهای سالانه در بیش از پنج دهه اخیر محسوب میشود.

کاهش ارزش دلار معمولاً قدرت خرید جهانی را تقویت میکند و در تاریخ، همزمان با ورود سرمایه به داراییهای پرریسک، از جمله رمزارزها، بوده است.

بازدهی اوراق قرضه همچنان یکی از شاخصهای مهم وضعیت مالی است. سود اوراق ۱۰ ساله در محدوده ۴ درصد و اوراق ۳۰ ساله نزدیک به ۵ درصد باقی مانده است.

با وجود احتمال بیشتر کاهش نرخ بهره در کوتاهمدت، بازدهی بالای اوراق بلندمدت فشار بر نقدینگی را افزایش میدهد و بر روند انتشار دادههای مربوط به بازار کار و تورم تأثیرگذار است.

اما تنشهای تجاری همچنان سایه سنگینی بر بازارها دارد. آمریکا تعرفه پایه ۱۰ درصدی بر واردات وضع کرده و تعرفههای اضافی در بخشهایی مانند نیمههادیها و فلزات اعمال میشود.

هرچند برخی از این اقدامات در معرض چالشهای حقوقی قرار دارند، اما انتظار میرود حداقل تا اکتبر این سیاستها حفظ شوند.

این وضعیت در حال حاضر در شاخصهای اقتصادی آمریکا نمایان است. فعالیتهای صنعتی برای شش ماه متوالی کاهش یافته و نشاندهنده فشار بر بخش تولید است.

افزایش هزینههای وارداتی، انتظارات تورمی را بالا برده و تصمیمگیریهای فدرال رزرو را پیچیدهتر کرده است، در حالی که زنجیرههای تأمین جهانی نیز دچار اختلال شدهاند.

در بازار رمزارز، اثرات این تحولات پیچیده است. تعرفههای مربوط به ابزارهای تولید چیپ و پیشنهاد وضع مالیات ۱۰۰ درصدی بر برخی نیمههادیها، هزینههای سختافزارهای فناوری مانند ASIC و GPU را افزایش میدهد، که این موضوع میتواند حاشیههای ماینینگ را کاهش داده و توسعه هشریت را کند کند.

تمام این عوامل بر چشمانداز بازار داراییهای دیجیتال تأثیر میگذارد. کاهش ارزش دلار و کاهش نرخ بهره معمولاً از بازار رمزارزها حمایت میکند، اما هزینههای بالای تولید و واردات، چالشهای جدیدی را ایجاد کرده است.

در این ماه، سوال اصلی این است که آیا شرایط کلان اقتصادی حمایتکننده میتواند بر موانع تعرفهای غلبه کند و انگیزه ریسکپذیری را تقویت کند.

انتظار چه تحولات آیندهای است؟

مقامات نظارتی در حال فراهمسازی بسترهای لازم برای نزدیکتر شدن بازار رمزارزها به بازارهای مالی مرسوم هستند. در بیانیه مشترک کمیسیون بورس و اوراق بهادار (SEC) و کمیسیون معاملات آتی کالا (CFTC) در تاریخ ۲ سپتامبر تأکید شد که قوانین فعلی مانع ثبت و فهرستگذاری محصولات رمزارزی اسپات در بورسهای آمریکا نمیشود.

این دو نهاد همچنین برنامهریزی کردهاند تا در قالب طرح «اسپید کریپتو-کریپتو» (Crypto-Crypto Sprint) راهنماییهایی درباره معاملات لورِجِد و مارجین ارائه دهند. هدف اصلی این اقدام، شفافسازی مقررات و افزایش دسترسی سرمایهگذاران است.

این تغییرات میتواند پیامدهای مهمی در بازار داشته باشد. فهرستگذاری رمزارزها در بورسهای ملی، عمق نقدینگی را افزایش میدهد، اسپردهای خرید و فروش را کاهش میدهد و جلب توجه سرمایهگذاران نهادی و خرد را تسهیل میکند.

سرمایهگذارانی که هماکنون از ETFها بهره میبرند، مسیرهای منظمتری برای سرمایهگذاری در رمزارزها خواهند داشت، و معاملهگران روزمره میتوانند با اعتماد به پلتفرمهایی که قبلاً استفاده میکردند، وارد بازار شوند.

افزایش نقدینگی معمولاً منجر به کشف قیمت بهتر و کارآمدتر میشود، اما ممکن است در دورههای پرپوزیشن، نوسانات بازار را تشدید کند. در نتیجه، مزایا و خطرات این روند همزمان در حال رشد هستند.

در کنار این تحولات، آخرین بهروزرسانیهای پلنبی (PlanB) نشان میدهد میانگین متحرک ۲۰۰ هفتهای بیتکوین (BTC) و هزینههای محققشده نزدیک به ۵۲ هزار دلار است. مدل استاک-تو-فلو (Stock-to-Flow) او برآورد میکند که در طول چرخه های هالوینگ ۲۰۲۴ تا ۲۰۲۸، قیمت میانگین بیتکوین به حدود ۵۰۰ هزار دلار برسد.

در صورت همزمانی افزایش نقدینگی در بورسهای آمریکا با کاهش عرضه، احتمالاً مسیر توسعه بیتکوین به عنوان یک دارایی سرمایهگذاری بالغتر و پایدارتر تقویت خواهد شد.

با این حال، باید توجه داشت که مدلها تنها بخشی از تصویر هستند. روندهای نظارتی معمولاً کند پیش میروند و بازارها به دقت از پیشبینیها پیروی نمیکنند. سرمایهگذاران باید با احتیاط عمل کرده و هرگز بیش از توان مالی خود وارد بازار نشوند.

منبع: کریپتو.نیوز